Проблемы планирования лежат в основе ухудшения качества управленческих решений. Одной из причин, порождающих такие проблемы, является массовый переход крупного бизнеса на решения от 1С.

В декабре 2019 года TADVISER вышел с заголовком "ГК «Мечел» пересаживается с SAP на «1С»":

"В структуре группы есть компания «Мечел-ИнфоТех», которая была создана в качестве ИТ-подразделения для реализации собственных проектов и создания унифицированных корпоративных систем. Она является франчайзи фирмы «1С» и прошла аттестацию в Минкомсвязи. Миссия компании «Мечел-ИнфоТех» состоит во внедрении единой корпоративной системы (КИС), ее дальнейшей централизованной техподдержке, а ее основная задача - в снижении стоимости владения за счет синергии и унификации".

Таким образом группа "Мечел" планирует постепенно свернуть стратегическое партнёрство с SAP, о котором было объявлено в 2011 году, вроде бы как ради снижения стоимости владения КИС. Но что-то мне подсказывает, что дело здесь не только в стоимости, но также в нацеленности наших законотворцев на импортозамещение с области программного обеспечения. Насколько я понимаю, крупными мазками, импортозамещение в России происходит в соответствии со следующими нормативными актами:

- ч.3 ст.14 Федерального закона №44-ФЗ, которая наделяет Правительство РФ правом устанавливать "запрет на допуск товаров, происходящих из иностранных государств, работ, услуг, соответственно выполняемых, оказываемых иностранными лицами, и ограничения допуска указанных товаров, работ, услуг для целей осуществления закупок", а также соответствующее Постановление Правительства №1236 от 16.11.2015;

- п.1 ч.8 ст.3 Федерального закона №223-ФЗ, который наделяет Правительство РФ правом устанавливать "приоритет товаров российского происхождения, работ, услуг, выполняемых, оказываемых российскими лицами, по отношению к товарам, происходящим из иностранного государства, работам, услугам, выполняемым, оказываемым иностранными лицами", а также соответствующее Постановление Правительства №925 от 16.09.2016;

- Единый реестр российских программ для электронных вычислительных машин и баз данных, который ведёт Минкомсвязь;

- А также методические рекомендации по переходу госкомпаний на отечественный софт к 2021 году. Даже страшно подумать, почему именно к 2021-ому. Будем надеяться, что ничего конкретного за этой датой не стоит.

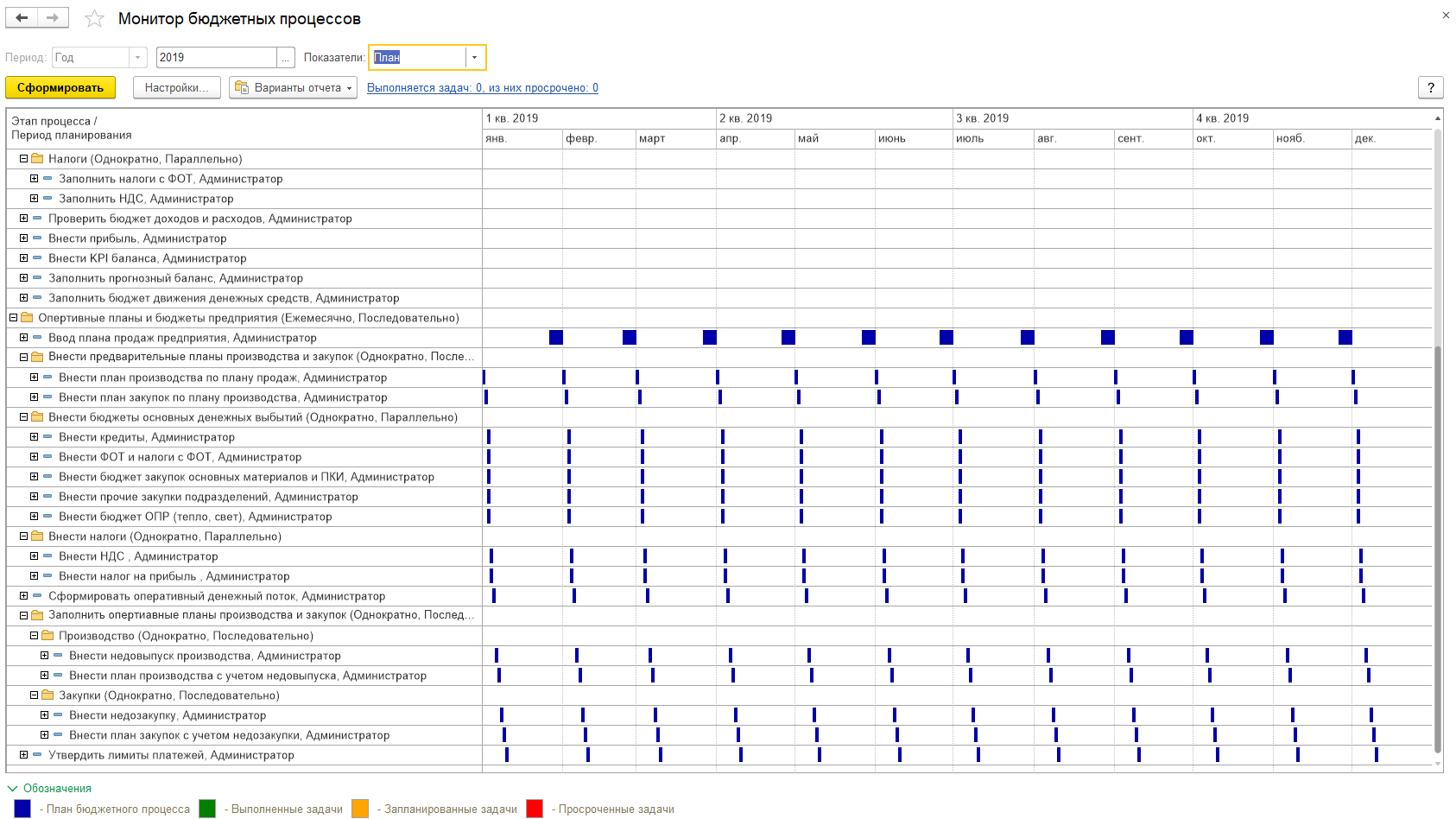

По поводу импортозамещения была в своё время написана интересная статья с изрядной долей юмора, но вполне объективная. Так или иначе - имеем то, что имеем. Всё большее количество крупных российских компаний (и их более мелких сателлитов) закупают 1С и начинают внедрять сие любыми правдами и неправдами. Из всего этого многострадального процесса в рамках настоящей статьи я бы хотел выделить лишь малую часть под названием "1С:Бюджетирование" и изучить этого зверька поподробнее. Начну с его официальной странички, на которой представлена общая информация, в том числе вот такой скриншот рабочего места "Монитор бюджетного процесса":

(нажмите на картинку для увеличения)

По этому скриншоту хорошо видно, что почти все этапы процесса бюджетирования начинаются со слов "внести" и "заполнить". Я называю это "учётной логикой" процесса бюджетирования. То есть бюджетирование производится в той же логике (по тем же принципам и процедурам), что и процесс учёта: сотрудник должен на входе иметь некоторые данные для внесения, которые он вносит в систему, а система формирует из них отчёты... Забегая вперёд, скажу, что я не знаю ни одной компании, в которой руководители реально принимали бы какие-то управленческие решения на основании таких бюджетов. Однако кому-то и зачем-то они всё же нужны. Разберёмся с этим чуть позже, а пока предлагаю читателю порассуждать о том, что такое бюджет предприятия вообще, и какие они (бюджеты) бывают.

Я в своей практике сталкивался с понятием "бюджет" в четырёх ситуациях:

- Если вам нужно реализовать какой-то проект и при этом уложиться в бюджет. В этом случае бюджет - это некоторая сумма (лимит), которую вы можете потратить на определённые цели. Ваша основная задача - реализовать проект, достигнув определённых качественных показателей. Такой бюджет может не иметь никаких бюджетных статей (если он маленький), а может иметь ориентировочные статьи, которые легко взаимозаменяются (сэкономил в одном месте, перерасходовал в другом). Жёсткое ограничение расходов по статьям недопустимо, потому что проектная деятельность предполагает большее количество внештатных ситуаций, чем операционная деятельность, поэтому лимиты либо придётся завышать, резервируя излишние деньги в бюджете на риски по каждой статье, либо первая же внештатная ситуация приведёт к "ужиманию" расходов по статье, что негативно скажется на качестве. Иными словами, закладывать страховой резерв лучше в целом по проекту (или группе проектов), нежели по каждой статье.

- В государственных или окологосударственных компаниях вы столкнётесь с ситуацией, когда вам нужно освоить бюджет. Эта ситуация аналогична предыдущей, с той лишь разницей, что:

- никакой экономии в таком бюджете не бывает (не освоил - значит, не справился), есть большая площадка для коррупции;

- так как суммы расходов плохо отражают реальность, этот вид бюджета не годится для разработки управленческих решений по проекту.

- качественные характеристики проекта уходят на второй план, потому что на государственных конкурсах есть только один критерий победителя - цена;

- бюджет может иметь доходные статьи, которые никак не лимитируются, но "пилятся" уже по факту (тоже большая площадка для коррупции).

- В подконтрольных сателлитах окологосударственных компаний вы столкнётесь с понятием "жить в рамках бюджета". Такой бюджет является, наряду с отчётностью, одним из инструментов контроля хозяйственной деятельности подконтрольной организации. Здесь важен не столько сам бюджет, сколько постоянный (итерационный) бюджетный процесс, в ходе которого контролирующая организация пытается нащупать возможности подконтрольной организации, а подконтрольная организация пытается нащупать потребности, цели и задачи контролирующей организации. Такое вот уравнение с двумя неизвестными - перетягивание каната. В результате этого процесса порождается огромное количество версий бюджета, сравнительных анализов этих версий, пояснений к отклонениям и другая бюрократия. Как и предыдущий вид бюджета, такой бюджет не может быть использован для принятия управленческих решений, и причин тому множество. Главная из них - отсутствие заинтересованности руководителя в развитии производственного процесса. Главное - жить по бюджету. Шаг вправо, шаг влево - расстрел, инициатива наказуема.

- Ну и, наконец, четвёртое понятие бюджета встречается в независимых компаниях с независимым руководителем. Здесь бюджет - это всего лишь один из возможных сценариев бюджетной модели. Бюджетная модель - это имитационная модель (компьютерная программа), моделирующая хозяйственную деятельность компании в плановом периоде. В сердце этой модели лежит цикл, каждый такт которого представляет из себя один операционный (или календарный) день, в который с разной степенью вероятности происходят различные события и хозяйственные операции. "Прогнав" эту модель несколько раз можно оценить степень её зависимости от случайных факторов (устойчивость модели, уровень риска) и разработать различные управленческие решения на случай возникновения непредвиденных ситуаций (хеджирование рисков, например). Для таких моделей в качестве "рабочего" бюджета, на который ориентируется руководитель можно использовать или наиболее вероятный сценарий, или бюджет, в котором каждая статья имеет разброс вероятных значений, или вообще можно работать с самой моделью, изменяя её по мере поступления новых данных.

На моей памяти, в середине нулевых предприятия в России, в основном, работали с бюджетами четвёртого вида. Моделирование, правда, чаще всего, происходило не при помощи языка программирования, а при помощи таблиц Excel, встроенной функции СЛЧИС, надстройки "Поиск решения" и некоторых встроенных статистических функций. На выходе обычно получалось три сценария - оптимистичный, пессимистичный и наиболее вероятный. Ну, такое было время - компьютерные технологии ещё только осваивались, специалистов, хорошо владеющих электронными таблицами было не много, и качество таких бюджетов обычно оценивалось руководством высоко.

Мне тогда казалось, что со временем модели будут становиться всё массивнее, количество оцениваемых факторов будет расти, а увеличение объёмов информации заставит экономистов отказаться от использования электронных таблиц в пользу какого-нибудь прикладного языка программирования и СУБД, но всё вышло не совсем так. Да, из-за увеличения объёмов бюджеты действительно "переползли" из электронных таблиц на серверные СУБД от 1С, но по дороге потерялось самое главное - имитационное моделирование... Теперь бюджет составляет чуть ли не начальник IT-отдела, а экономистам он выделяет "роли" в бюджетном процессе, объясняя их политикой в области информационной безопасности. Крик души, наверное, но иногда бывает даже как-то неловко сказать, что ты - экономист, потому что теперь не очень понятно, экономист - это кто вообще?

Что ж, оставлю этот вопрос для своего следующего поста, а пока вернусь к вопросу о том, кому и зачем понадобился бюджет в формате 1С. Опираясь на предложенную мною классификацию, ответить на этот вопрос не сложно. Методом исключения:

- Первый вид бюджета (лимит) сюда не подходит, потому что в бюджете от 1С есть статьи, да притом ещё и доходные.

- Четвёртый вид (модель) тоже не подходит, потому что нет вероятностного характера наступления событий, не учтены риски.

- Второй вид бюджета (освоение госсредств) можно запихнуть в формат 1С, но довольно сложно по организационным причинам. Обычно, к моменту, когда госконтракт уже выигран, и даже деньги уже начали осваиваться, бюджет ещё не готов (его подгоняют под только что полученные цифры). Поэтому от генподрядчика госзаказ по кусочкам раздаётся сателлитам, где и начинается процесс бюджетирования третьего типа.

- Третий тип бюджета (для подконтрольных компаний, которые в нём "живут") - самый сегодня популярный и лучше всего подходит под формат бюджета от 1С. Я сейчас не говорю о множестве технических сложностей, которые-таки не позволяют нормально использовать 1С даже в этих целях, но единственное, на что способен 1С - это сравнить план с фактом, если всё "занесено правильно".

Из всего вышесказанного можно сделать два простых вывода. Первый - очевидный: в России растёт и без того огромное число компаний - сателлитов, входящих в государственные или окологосударственные структуры. Руководители таких компаний не заинтересованы в развитии своих предприятий, а заинтересованы лишь в стабильности. Второй вывод менее очевиден: мы теряем квалифицированных экономистов. Экономисты (а IT-шники тем более) не умеют строить имитационных моделей, утрачен инструментарий, нет опыта. Эта ситуация напоминает мне слова одного моего университетского профессора, который говорил: "В Советском Союзе при плановой экономике планировать никто не умел, потому что все планы спускались на предприятия сверху".